Le rideau est tombé sur l’exercice 2025, et le moins que l’on puisse dire, c’est que le spectacle a été riche en rebondissements pour l’épargne immobilière. Alors que certains prédisaient une désaffection durable pour la pierre-papier, l’immobilier au 4e trimestre 2025 a envoyé un signal clair : la résilience est le maître-mot. Ce n’est pas une simple reprise technique, mais un véritable changement de paradigme.

Pendant que les unités de compte immobilières et les OPCI cherchaient leur second souffle dans un brouillard de liquidité, les SCPI ont entamé une remontée fantastique. Ce dynamisme, porté par un essor solide, s’appuie sur des fondamentaux robustes et une psychologie d’investisseur redevenue conquérante. On assiste à une redistribution des cartes où la transparence et le rendement immédiat l’emportent sur les promesses de flexibilité théorique.

L’année 2025 s’achève donc avec un paysage contrasté : d’un côté, des véhicules de placement qui ont su purger leurs excès passés pour offrir des points d’entrée historiques, et de l’autre, des structures plus complexes qui peinent à rassurer. Pour naviguer dans cet océan de chiffres et de tendances, une analyse chirurgicale s’impose pour comprendre pourquoi la SCPI redevient la reine du placement financier.

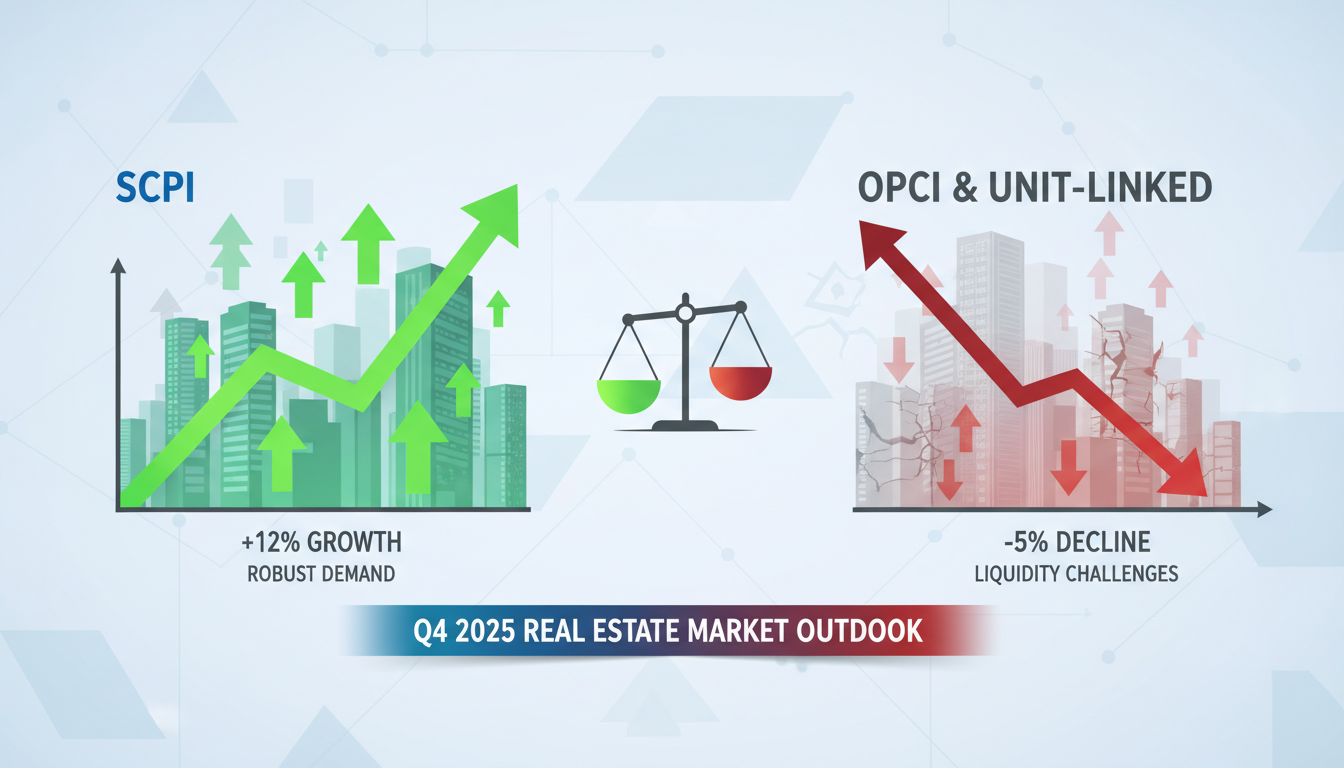

🚀 Marché des SCPI : Collecte record de 1,3 milliard d’euros au dernier trimestre.

📉 OPCI & UC : Un recul marqué dû à une crise de liquidité et un manque de lisibilité.

✅ Stabilisation des prix : La fin des baisses de valeurs de parts offre des opportunités historiques.

🏥 Secteurs gagnants : La santé, la logistique et l’immobilier vert (ISR) dominent le marché.

🇪🇺 Europe : L’internationalisation devient le levier majeur de performance et d’optimisation fiscale.

💡 Conseil stratégique : L’accompagnement professionnel reste indispensable pour arbitrer ses actifs.

Le réveil spectaculaire des SCPI : une collecte record portée par une dynamique robuste

Le marché des Sociétés Civiles de Placement Immobilier a franchi une étape décisive lors des trois derniers mois de l’année. Avec une collecte nette de 1,3 milliard d’euros au seul 4e trimestre 2025, le secteur affiche une santé de fer, en hausse de 23 % par rapport à l’année précédente. Ce chiffre n’est pas tombé du ciel ; il est le fruit d’une confiance retrouvée après une période de doutes intenses liés à la remontée des taux d’intérêt.

Les épargnants, après avoir observé une pause pour digérer les ajustements de prix, ont compris que le cycle de baisse des valeurs d’expertise était enfin derrière nous. Investir aujourd’hui, c’est profiter de portefeuilles dont la valeur reflète la réalité crue du marché actuel, tout en captant des loyers qui profitent de l’indexation sur l’inflation. On observe un retour massif des investisseurs qui privilégient le marché immobilier pour sa capacité à générer des revenus réguliers et prévisibles.

La force des SCPI en cette fin d’année réside également dans leur capacité à proposer des taux de distribution particulièrement alléchants. De nombreux véhicules récents, n’ayant pas le poids d’actifs acquis à prix d’or entre 2019 et 2021, affichent des rendements dépassant allègrement les 6 %. Pour les épargnants, c’est une aubaine. Ils ne se contentent plus de produits d’épargne classiques, mais cherchent activement des solutions robustes pour leur investissement immobilier.

Il est d’ailleurs fascinant de voir comment la pédagogie des gestionnaires a payé. Les rapports trimestriels sont devenus des outils de transparence absolue, expliquant chaque mouvement stratégique. Pour ceux qui hésitent encore sur la marche à suivre, il est souvent judicieux de se tourner vers des experts. Pour bénéficier d’un conseil et d’un accompagnement sur mesure, l’appui de professionnels sur sepia-investissement.fr permet d’éviter les pièges des véhicules trop endettés ou aux actifs obsolètes.

La typologie des souscripteurs a elle aussi évolué. On ne voit plus seulement le bon père de famille, mais une nouvelle génération d’investisseurs, connectée et agile. Ces derniers utilisent massivement les outils digitaux pour comparer les performances. Ils ont bien compris que le placement financier immobilier ne se regarde plus sur un an, mais sur une décennie. Cette vision de long terme est le socle de l’essor solide que nous observons aujourd’hui.

L’aspect psychologique a joué un rôle moteur. Après la purge de 2024, le sentiment de « plancher » a agi comme un puissant levier d’achat. Les investisseurs craignaient de rater le coche de la reprise. Ce phénomène de « FOMO » (Fear Of Missing Out) version immobilière a boosté les souscriptions de fin d’année, transformant un simple rebond en une tendance de fond. Pour approfondir ce sujet, on peut consulter l’analyse détaillée sur la SCPI et l’investissement immobilier actuel.

Enfin, la performance immobilière globale du trimestre ne doit pas masquer les disparités. Les gestionnaires qui ont su rester liquides pendant la crise sont ceux qui achètent aujourd’hui les pépites de demain. Cette sélectivité est la garantie d’une pérennité des revenus pour les années à venir.

La fin de la correction des prix : un point d’entrée historique pour l’investissement

La grande question qui brûlait toutes les lèvres en 2024 était celle de la valorisation des parts. En ce début d’année 2026, le constat est sans appel : la correction est terminée. Les prix de parts se sont stabilisés, et pour certains véhicules, on commence même à observer de légères réévaluations. Cette stabilité est le signal que les acheteurs attendaient pour passer à l’action sans crainte de voir leur capital s’évaporer le mois suivant.

Pour un investisseur, entrer sur le marché au 4e trimestre 2025 équivalait à acheter de l’immobilier avec une décote psychologique et réelle importante. Les sociétés de gestion qui disposaient de liquidités fraîches ont pu faire des emplettes à des conditions tarifaires exceptionnelles, verrouillant des rendements futurs élevés pour leurs associés. C’est la magie du cycle immobilier : le malheur des vendeurs pressés fait le bonheur des acheteurs patients.

Les chiffres de l’ASPIM confirment cette tendance : la part des SCPI dans le patrimoine des Français ne cesse de croître. Elles sont perçues comme un rempart contre la volatilité des marchés actions. Alors que la bourse peut s’enflammer ou s’effondrer sur une simple annonce, la pierre-papier offre cette inertie rassurante. On ne vend pas ses parts de SCPI sur un coup de tête, on les garde pour construire un héritage. Il est d’ailleurs possible d’utiliser des outils précis pour anticiper ces revenus en accédant aux simulateurs SCPI les plus récents.

Le marché a également vu l’émergence de stratégies opportunistes portées par de « jeunes » structures. Celles-ci, n’ayant aucun « stock » d’immeubles dévalorisés, ont pu investir 100% de leur collecte dans le marché actuel à des taux de rendement incroyables. C’est un argument de vente majeur : acheter aujourd’hui la valeur de demain. Pour mieux comprendre ce levier, n’hésitez pas à explorer les raisons de l’attrait des jeunes SCPI.

La résilience des baux commerciaux est l’autre pilier de cette fin d’année. Malgré un contexte économique parfois incertain, les indices d’indexation des loyers (ILAT, ILC) ont permis de maintenir, voire d’augmenter les revenus distribués. Cette protection contre l’érosion monétaire est unique sur le marché des placements. L’investisseur n’achète pas seulement des murs, il achète un flux de trésorerie protégé par des contrats fermes.

Il faut également souligner que le marché secondaire s’est fluidifié. Les mécanismes de retrait/souscription fonctionnent à nouveau normalement pour la grande majorité des fonds. Cette normalisation rassure les épargnants qui craignaient de rester « bloqués » dans leurs parts. La liquidité, bien que moindre que sur un livret, est redevenue prévisible et gérée avec sérieux par les sociétés de gestion.

Pour conclure cette phase de stabilisation, on notera que les actifs de prestige, dits « Prime », ont été les premiers à rebondir. Les investisseurs ont compris qu’un emplacement exceptionnel reste la meilleure des garanties. La qualité intrinsèque des actifs est redevenue le critère numéro un, bien devant la recherche pure de rendement immédiat, même si les deux sont aujourd’hui conciliables.

Le recul marqué des OPCI et des unités de compte : la fin d’une illusion ?

Si les SCPI sabrent le champagne, l’ambiance est nettement plus morose du côté des Organismes de Placement Collectif Immobilier (OPCI) et des unités de compte immobilières au sein de l’assurance-vie. Ce segment subit un recul marqué, victime d’une désaffection qui semble s’installer durablement. Pourquoi un tel désamour ? La réponse tient en un mot : structure.

Les OPCI, avec leur poche de liquidité et leurs actifs financiers (actions, obligations), ont été pris en étau. La hausse des taux a fait chuter la valeur des obligations, tandis que l’immobilier physique au sein de ces fonds mettait plus de temps à s’ajuster. Ce décalage a créé une performance globale décevante, poussant les investisseurs vers la sortie. On ne peut pas promettre la stabilité de l’immobilier et la liquidité d’une action sans en payer le prix en période de turbulences monétaires.

Le retrait des investisseurs institutionnels a été particulièrement violent. Les grandes compagnies d’assurance et les caisses de retraite ont dû rééquilibrer leurs portefeuilles, vendant massivement leurs positions dans les OPCI pour se repositionner sur des obligations souveraines redevenues rémunératrices. Ce mouvement de foule a créé un stress sur la liquidité de certains fonds, obligeant les gestionnaires à suspendre parfois les rachats ou à appliquer des décotes de sortie. C’est une situation complexe qui nécessite un accompagnement expert pour en sortir sans trop de dommages.

Dans les contrats d’assurance-vie, les sociétés civiles immobilières (SCI) servant d’unités de compte immobilières n’ont pas été épargnées. Les épargnants, échaudés par des baisses de valeurs liquidatives parfois brutales, ont préféré se réfugier sur le fonds en euros, qui a retrouvé des couleurs avec des taux dépassant souvent les 3 %. Ce transfert de masse témoigne d’une aversion au risque accrue et d’une exigence de clarté que les supports hybrides n’ont pas su satisfaire en 2025.

La question de la transparence a également pesé lourd. Là où une SCPI publie un bulletin détaillé sur ses loyers et ses locataires, l’OPCI est souvent perçu comme une « boîte noire » financière. Les investisseurs de 2025 veulent savoir ce qu’ils possèdent. Ils veulent voir les murs, comprendre la stratégie locative et ne pas dépendre des caprices des marchés obligataires mondiaux pour la valorisation de leur patrimoine immobilier.

Cette crise des produits hybrides a paradoxalement servi les SCPI. En montrant les limites de la « fausse liquidité », elle a rappelé aux investisseurs que l’immobilier est un actif de temps long. Accepter l’illiquidité en échange d’une meilleure visibilité et d’un rendement supérieur est devenu le nouveau mantra. Pour ceux qui se sentent « prisonniers » de certains supports, il existe des solutions de restructuration de portefeuille pour retrouver du dynamisme.

Enfin, l’avenir des OPCI grand public semble s’orienter vers une spécialisation extrême ou une fusion avec des structures plus solides. Le modèle « tout-en-un » a montré ses faiblesses face à une remontée des taux rapide. Le marché exige désormais de la spécialisation et de la clarté, deux qualités intrinsèques aux meilleures SCPI de rendement de 2026.

Immobilier Q4 2025 : Le Duel des Véhicules

Analyse comparative de la dynamique du marché. Les SCPI confirment leur résilience face à la mutation des fonds liquides (OPCI & UC).

| Critères de Performance | SCPI de Rendement | OPCI Grand Public | Unités de Compte (SCI) |

|---|---|---|---|

| Collecte Q4 2025 | +1.3 Md€ | -450 M€ | -210 M€ |

| Rendement Moyen | 4.91% à 5.50% | 1.50% à 2.80% | 2.10% (Variable) |

| Visibilité | Excellente (Loyers) | Faible (Poche financière) | Moyenne |

| Profil Risque | Modéré | Élevé (Volatilité) | Modéré |

SCPI de Rendement

Collecte

+1.3 Md€

Rendement

Jusqu’à 5.50%

Stratégie basée sur les revenus locatifs directs, offrant une stabilité unique en période de volatilité.

OPCI Grand Public

Collecte

-450 M€

Rendement

1.50% – 2.80%

Fort impact de la poche financière et des marchés boursiers sur la performance globale.

Unités de Compte (SCI)

Collecte

-210 M€

Rendement

~2.10%

Un équilibre entre immobilier physique et liquidités, pénalisé par le contexte UC actuel.

* Données consolidées Q4 2025. Performances passées ne préjugent pas des performances futures.

© Tableau Interactif 2025

Stratégies gagnantes : Santé, Logistique et critères ESG en pole position

Dans cet essor solide des SCPI, tous les secteurs ne se valent pas. Si vous aviez misé sur les bureaux de périphérie sans intérêt architectural ou énergétique, vous auriez sans doute fait grise mine. En revanche, les stratégies thématiques ont littéralement cartonné en 2025. La logistique, la santé et l’éducation sont les véritables locomotives de cette fin d’année.

Le secteur de la santé, en particulier, attire les capitaux comme un aimant. Avec le vieillissement de la population en Europe, la demande pour des cliniques, des EHPAD ou des centres de soins est structurellement en hausse. C’est ce qu’on appelle un investissement décorrélé des cycles économiques. Que l’économie aille bien ou mal, nous aurons toujours besoin de soins. Des acteurs comme Euryale Immobilier Santé montrent la voie avec des performances solides et des volumes d’investissement impressionnants.

La logistique, portée par l’e-commerce et la réorganisation des chaînes d’approvisionnement, continue son cavalier seul. Les entrepôts de « dernier kilomètre », situés aux portes des grandes métropoles, sont devenus des actifs stratégiques. Leurs loyers s’envolent car le foncier disponible est quasi inexistant. Posséder un morceau d’entrepôt à côté de Lyon ou de Paris au 4e trimestre 2025, c’est détenir une rente quasi garantie. Les gestionnaires qui ont su anticiper ce mouvement affichent aujourd’hui des taux d’occupation financiers proches de 100 %.

On ne peut plus parler d’investissement immobilier en 2026 sans évoquer l’écologie. Les SCPI labellisées ISR (Investissement Socialement Responsable) ont capté plus de la moitié de la collecte au 4e trimestre 2025. Ce n’est pas qu’une question de conscience, c’est une question de survie financière. Un bâtiment qui consomme trop d’énergie sera bientôt impossible à louer ou à revendre sans une décote monumentale. La « valeur verte » est désormais intégrée dans toutes les expertises de fin d’année.

Le bureau n’est pas mort pour autant, mais il s’est transformé. Le bureau « prime », ultra-central et offrant des services (salle de sport, conciergerie, espaces de coworking), reste une valeur refuge. Les entreprises sont prêtes à payer le prix fort pour des locaux qui attirent les talents. En revanche, le bureau lambda subit un repli de valeur massif. C’est ici que le talent du gestionnaire fait la différence : savoir arbitrer, c’est-à-dire vendre ce qui devient obsolète pour racheter ce qui sera indispensable demain.

L’aspect social gagne également du terrain. Les SCPI qui investissent dans des crèches, des résidences étudiantes ou du logement intermédiaire répondent à des besoins cruciaux. Ce sentiment d’utilité renforce l’attachement des associés. On n’investit plus seulement pour soi, mais pour la collectivité, tout en protégeant son capital. C’est le cercle vertueux de la pierre-papier moderne, alliant profitabilité et sens.

Pour naviguer dans ces thématiques complexes, l’utilisation de simulateurs est devenue indispensable. Cela permet de projeter ses revenus futurs selon différents scénarios. Pour accéder aux outils les plus performants, il suffit de se rendre sur sepia-investissement.fr pour obtenir une vision claire et objective de son futur patrimoine.

L’internationalisation et l’Europe : le secret de la performance fiscale et immobilière

En 2025, rester enfermé dans les frontières françaises était une erreur stratégique pour beaucoup de fonds. L’un des moteurs de l’essor solide des SCPI de rendement a été leur capacité à aller chercher de la croissance là où elle se trouve : en Europe. L’Allemagne, l’Espagne, l’Italie et les pays du Benelux ont offert des opportunités de rendement supérieures, avec des cycles immobiliers décalés par rapport au marché hexagonal.

L’attrait pour l’Europe n’est pas seulement immobilier, il est aussi fiscal. Pour un épargnant français, posséder des parts de SCPI détenant des actifs à l’étranger permet d’échapper aux prélèvements sociaux de 17,2 % sur les revenus fonciers étrangers (selon les conventions fiscales en vigueur). Cela booste mécaniquement le rendement net dans la poche de l’investisseur. En cette période où chaque point de rentabilité compte, cet avantage fiscal a fait pencher la balance pour de nombreux souscripteurs au 4e trimestre 2025.

L’Allemagne est revenue en grâce. Les prix des bureaux à Berlin ou Munich ont atteint des niveaux planchers, offrant des taux de rendement immédiats très attractifs. L’Espagne, de son côté, profite d’une dynamique touristique et économique qui dope le secteur du commerce et de l’hôtellerie. Diversifier géographiquement, c’est diluer le risque. Si un marché ralentit, un autre compense. C’est la base de tout placement financier intelligent. Pour en savoir plus sur ces dynamiques, l’analyse de l’immobilier non coté en Europe est riche d’enseignements.

Cette agilité géographique demande cependant une logistique de pointe. Les sociétés de gestion ont dû recruter des experts locaux pour dénicher les meilleures opportunités. On ne gère pas un immeuble à Madrid depuis un bureau parisien. Cette professionnalisation accrue est un gage de sécurité pour l’épargnant. Elle garantit que les actifs sont gérés au plus près du terrain, avec une connaissance fine des réglementations locales et des besoins des locataires.

Le marché immobilier européen est vaste et varié. En 2025, on a vu émerger des SCPI spécialisées sur l’Europe du Nord, réputée pour sa stabilité, ou sur l’Europe du Sud, plus dynamique. Cette granularité permet aux investisseurs de construire un portefeuille sur mesure. C’est une véritable invitation au voyage patrimonial, sans les soucis de la gestion locative directe. On peut ainsi se positionner sur des marchés en plein essor tout en restant basé en France.

La stabilité des taux de change au sein de la zone euro facilite également ces investissements. Pas de risque de change à craindre pour les revenus distribués en euros. Cette sécurité monétaire, couplée à la solidité de l’immobilier physique, fait des SCPI européennes l’un des produits les plus demandés en ce début d’année 2026. La tendance ne devrait que s’accentuer, avec une convergence des normes de gestion à l’échelle du continent.

Enfin, la résilience face à la volatilité monétaire est le dernier atout de ce 4e trimestre 2025. Alors que l’inflation a joué aux montagnes russes, l’immobilier a prouvé son rôle de « valeur refuge ». Les baux commerciaux en Europe sont souvent indexés sur des indices de prix à la consommation. Résultat : quand les prix montent, les loyers suivent. C’est une protection naturelle que peu d’autres placements peuvent offrir avec autant de régularité.

En somme, le marché a prouvé sa maturité. Il a traversé la tempête des taux sans sombrer, se délestant de ses excès pour repartir sur des bases plus solides. Le 4e trimestre 2025 restera dans les mémoires comme le moment où la pierre-papier a retrouvé ses lettres de noblesse. Pour l’épargnant, c’est une invitation à passer à l’action, tout en restant vigilant sur la qualité des actifs sélectionnés. L’immobilier reste, plus que jamais, le socle de tout patrimoine pérenne.

Il est important de prendre RDV avec un conseiller financier avant tout investissement afin de s’assurer de la cohérence de votre projet avec votre situation personnelle.

Prendre un RDV avec un conseiller

Pourquoi les SCPI ont-elles mieux performé que les OPCI fin 2025 ?

Les SCPI reposent sur de l’immobilier physique pur avec des loyers indexés, tandis que les OPCI incluent des actifs financiers volatils et ont souffert d’une crise de liquidité majeure liée au retrait des investisseurs institutionnels.

Est-ce le bon moment pour investir en SCPI début 2026 ?

Oui, la correction des prix de parts est terminée pour la majorité des fonds et les rendements moyens dépassent souvent les 5 ou 6% pour les véhicules les plus dynamiques, offrant un point d’entrée attractif.

Quels sont les avantages fiscaux des SCPI européennes ?

Les revenus issus d’actifs situés hors de France échappent aux prélèvements sociaux (CSG/CRDS) de 17,2% et bénéficient souvent d’un taux d’imposition effectif réduit grâce aux conventions fiscales internationales.

Quel est l’impact du label ISR sur la performance ?

Le label ISR garantit que les immeubles répondent à des normes environnementales strictes, ce qui réduit le risque de vacance locative, baisse les charges énergétiques et préserve la valeur de revente à long terme.